火眼金睛识财报第五期:叶钦华教您甄别财务造假

2020-06-05 14:09:47来源:天风证券投教基地 南方财经投教基地

上海证券交易所携手南方财经投教基地,联合业界数位财务专家、首席分析师开启“火眼金睛识财报”系列。立足中小投资者视角,传授解读财报的方法和技巧,提示关键数据、指标,引导投资者自觉远离可能存在的造假、欺诈行为,切实维护自身合法权益。

我们把过往十年造假的上市公司的一些财务特征作了归纳、总结、提炼。发现30%是在会计报表层面出现操纵行为,比如说调节了企业的一些收入确认的方法,调节了企业的一些回款政策,这种属于调报表,没有调业务。但是最近几年,上市公司的造假水平都在迭代升级。目前来看70%造假都是交易的业务段的造假,就是说并不是在账上做调整,而是在业务上通过一些隐性的关联方,通过一些交易对手的配合、串通、舞弊来进行一些业务的造假,虚构合同、虚构发票等等。

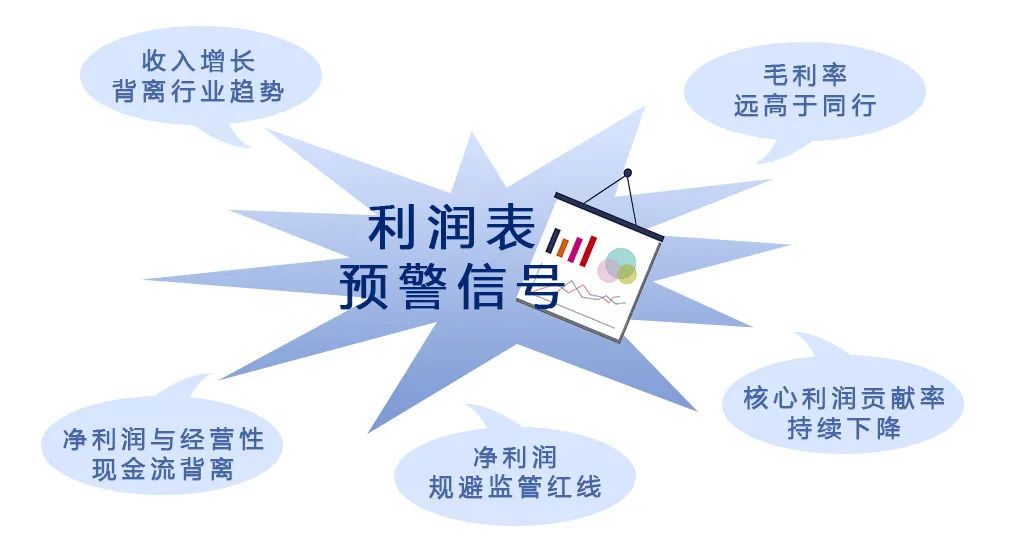

我们来看利润表的时候,关注几个危险信号:

总之,事出反常必有妖。从利润表切入来看,能观察出上市公司是否存在异常的情况。

但是一个企业在利润表上具有这种特征,并不代表它一定是造假,我们需要从资产负债表找到一些答案。

会计有一个比较核心的基本原理就是恒等式,就是说有借必有贷,借贷必相等。这个方法听起来很拗口。举个比较通俗的案例,假如说几个朋友打麻将,那么有打赢的就必然有打输的。如果把麻将的输赢当作借贷关系来看的话,实际上只要有人撒谎,就能看出破绽来。

所以,基于会计恒等式这种基本的逻辑,利润表动了手脚,就会在资产负债表留下一些轨迹。

比如说应收款不断增加;比如说存货居高不下,这个存货远高于它的安全库存的周期;包括它的在建工程不断增加,一直不竣工,不转固定资产;或者说这个企业突然间出现了大量的跨行业对外投资,并购企业产生大量商誉且涉及业绩对赌。如果出现存贷双高的特征,要引起重大的关注,这个资金第一种可能性是大股东打进来造假的,甚至资金就是假的。类似这些,我们会从资产负债表里面来找到一些答案。

(上交所投教基地、南方财经投教基地联合出品)